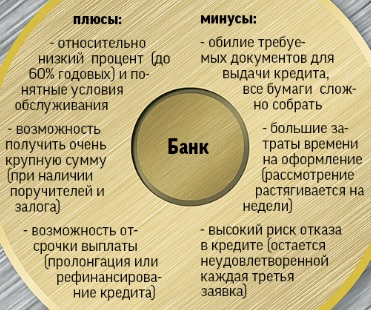

Не за горами Новый год – самое время рассчитаться по долгам. Как принято считать, календарь негоже открывать с финансовым бременем. Причем рассчитываться придется многим: в последние годы мы немного призабыли кризисное время и снова пристрастились к жизни в долг.

Только по официальным данным Нацбанка, украинцы должны финучреждениям 194 млрд грн, или почти 9 700 грн на каждого работающего! Внушительная цифра. А есть еще долги друзьям, родственникам и просто ростовщикам. Если их все сложить да разделить на количество сограждан, каждый украинец, включая грудных младенцев и почтенных стариков, окажется с бременем в несколько среднестатистических месячных зарплат.

По словам президента Украинского аналитического центра Александра Охрименко, больше 90% одолженных денег идет на покупки в магазинах. Чаще всего – на компьютеры, телефоны и мелкую бытовую технику. А вот приобретение жилья или автомобилей в долг не пользуется спросом – дорого.

Четкий расчет

Прежде чем взять в долг чужие деньги, эксперты советуют определиться: действительно ли это так необходимо. Нужно взвесить все «за» и «против»: может, есть возможность обойтись и без займа, например скопить нужную сумму за несколько месяцев и только потом приобрести вожделенную вещь.

«Точкой отсчета должна стать аксиома: кредит брать нельзя, – философствует руководитель Центра финансового здоровья Сергей Ждан. – Но если вы все же решились использовать чужие деньги, надо заняться изучением этой темы. Со временем вы соберете достаточно информации и сами почувствуете, что пора обратиться в банк».

Перед тем как окунуться в долговое море, просчитайте, смогут ли ваши доходы покрыть выплаты по долгу или кредиту. Представьте на мгновение, что комфортная ситуация с регулярным доходом исчезла, а вместо нее случились, например, задержки с зарплатой, внезапный развод с супругой, пожар в доме тещи и прочие форс-мажоры. А затраты на обслуживание долгов не должны превышать четверти от дохода. Хватит ли вам?

«Если эта сумма превышает 25%, лучше безоговорочно отказаться от такого кредита или займа», – убежден Александр Охрименко.

Жесткий менеджмент

Ну, а коль вы уже успели набрать долгов и их сумма вплотную приближается к размерам всего, что вы зарабатываете, немедленно вводите в свой бюджет военное положение и урезайте все возможные затраты. О походах с любимой в кино или рестораны придется на время забыть. На работу – только на общественном транспорте, обедать – бутербродами и прочими яствами, принесенными из дома. К слову, режим жесткой экономии – прекрасная возможность бросить курить. Вычеркнув из списка затрат все лишнее, делим зарплату на несколько конвертов и запрещаем самим себе брать деньги из одного конверта на покрытие затрат из другого.

«Если человек набрал кредитов и не может по ним расплатиться, нужно либо в срочном порядке искать дополнительный заработок, либо потерять имидж надежного заемщика. И соответственно, на дальнейшие кредиты не рассчитывать», – отметил Охрименко.

Конечно, можно попытаться договориться с кредиторами. По словам эксперта, если клиент до определенного момента без задержек рассчитывался с долгами, есть шанс, что банк или другой кредитор пойдут на уступки. Здесь, правда, много зависит от суммы долга.

«Если она большая, банки в большинстве случаев готовы перекредитовать человека. Но если долг не превышает 10 тыс. грн, мороки с оформлением документов для банка будет больше, чем выгоды от этого мероприятия», – отметил эксперт.

Ну, а в случае форс-мажора – увольнения или болезни, которая привела к потере дохода, – поможет страховка. Как правило, банки, одалживая значительные суммы, требуют от клиента оформления полиса, который гарантированно покроет потери. Если такого пункта в обязательных условиях при получении займа нет, эксперты советуют самим обратиться в страховую компанию.

Коллекторы вне закона

О бесчинствах коллекторов, которые могут наяривать вам по телефону и посреди ночи, развешивать ваши фото из соцсетей на двери подъезда и даже угрожать расправой, сказано немало. Многим украинцам, у кого возникли проблемы с возвратом кредита, пришлось столкнуться с таким видом вышибания долга. Правомочны ли действия коллекторских фирм?

По словам советника председателя Госпотребинспекции Михаила Стрельникова, деятельность коллекторов находится за рамками закона. Подтверждение этому – прошлогоднее распоряжение Кабмина, где четко указано, что вопросы передачи долгов и деятельность коллекторских агентств украинским законодательством не регулируются.

«Сотрудники таких организаций, требуя долги, действуют на тех же основаниях, что и коротко стриженые ребята в кожанках в начале 1990-х, – пояснил „Взгляду“ эксперт. – Они пользуются тем, что население не знает законов и не противодействует подобным нападкам. Как правило, если человек не ведется на их требования, коллекторы теряют к нему интерес и переключаются на других, кто может оказаться более податливым».

Если представители агентств не успокаиваются, эксперт советует сразу же писать заявление в прокуратуру и милицию. Постоянные звонки в ночное время – это нарушение общественного порядка. А если во время общения начинают угрожать – уже вымогательство, которое может стать причиной открытия уголовного дела.

«Постарайтесь зафиксировать звонок, записав разговор на автоответчик или диктофон. Также попросите у вашего оператора подробную выписку о том, с какого номера и в котором часу вам звонили. Эти данные нужно приложить к заявлению. После этого все звонки тут же прекращаются», – сказал Стрельников.

Между тем, отметил он, бывают случаи, когда банк теряет документы, и к клиенту, который уже погасил долг, начинают стучаться коллекторы. Чтобы такого не случилось, после погашения кредита нужно потребовать от банка выписку об отсутствии задолженности. Если вы этого не сделали, храните квитанции об уплате. Они также являются подтверждением того, что вы рассчитались по кредиту.

Если должны нам

В конце года принято не только отдавать долги, но и собирать ранее одолженное друзьям и знакомым. Что делать, если последние не очень спешат рассчитаться с вами? Старший партнер адвокатской компании «Кравец и Партнеры» Ростислав Кравец советует: главное – иметь хоть какое-то подтверждение долга, свидетелей, письма или смски, в которых должник признает, что брал деньги. Идеально, если есть расписка (заверять ее у нотариуса необязательно). С этими доказательствами стоит обратиться в суд – он чаще всего становится на сторону одолжившего.

Слезайте с иглы!

Юрий Калашников, психолог

Организации, которые предлагают кредиты, вкладывает в головы людей мысль о том, что, одолжив денег, они смогут позволить себе все. И за это им ничего не будет. У неискушенного человека появляется ощущение, что долг можно вернуть очень быстро. Ведь приобретение любой вещи – пусть и на занятые деньги – связано с приятными ощущениями, эйфорией.

Чтобы испытать эти чувства снова, люди залезают в новые долги, превращаясь в кредитных «наркоманов». И эта болезненная зависимость бывает настолько сильной, что может пересилить другие человеческие качества.

Избавиться от потребности оказывается непросто – как и от любой другой зависимости. Необходимы усилия самого человека. Постарайтесь не зацикливаться на покупках и сиюминутной радости от них, задушите в себе неудержимого потребителя, переключитесь, чтобы научиться получать удовольствие от других радостей: общения с друзьями, любимого хобби. Заведите, в конце концов, четвероногого друга!

«Должен, не спорю. Отдам не скоро»

Тарас Козуб, заместитель главного редактора

Меня всегда интересовал вопрос: как правильно одалживать своим близким, друзьям или просто знакомым, чтобы никого не обидеть и не растерять отношения, безмерно более ценные, чем капитал?

С одной стороны, помогаешь нечужому человеку. Кто-то даже может рассматривать ссуды в качестве своего рода инвестиций в дружбу. С другой – одолженная сумма изначально становится камнем преткновения. Отказать неудобно, а когда дойдет до возврата, отмахиваемся, мол, не отдавай сейчас, успеется еще.

Тем самым даже не догадываемся, насколько раним заемщика: каждой состоявшейся личности неприятно упоминание о возможной неплатежеспособности.

Неловкий момент также будет, если одолжили родственникам, а те вдруг забыли о повинности. Лучше всего помнит о ссуде тот, кто дает деньги. У кого такого не бывало – «должен, не спорю, отдам не скоро. Когда захочу, тогда и заплачу»?

Но и остаться глухим к просьбе родичей себе дороже и во сто крат хуже, чем отказать знакомым. Если завтра понадобится поддержка, именно семья придет на помощь.

Мне нравится подход, который издавна практиковали уманские и брацлавские евреи. Среди них не принято было давать в рост своим: они просто дарили нужные вещи или продукты, взамен получая равноценные блага. Между прочим, христианским канонам это вовсе не противоречит. Тем более, что на дворе Рождественский пост, время очищения. В том числе от долгов.

Принцип четырех конвертов

1. Соотносим сумму долга и ежемесячных расходов. Если выше 25%, переходим на особый режим.

2. Выписываем месячные расходы, вычеркиваем все второстепенное.

3. Оставшееся делим на 4 конверта:

- оплата жизненно важных услуг (аренда, ЖКХ, проезд, учеба, лечение);

- покупка самого необходимого (продукты, товары личной гигиены);

- «подушка безопасности» (сокращаем до 2% от дохода);

- погашение долга.

4. Если в последний конверт попадает неадекватная сумма (слишком маленькая, чтобы погасить долг в срок, или слишком большая, чтобы ее платить), договариваемся о рефинансировании.

ПЕРВЫЙ ВНУТРЕННЕГО

Привет там,

Мы являемся сертифицированным кредитор, а также ангелом Я был в этом бизнесе в виде кредитов и Angel есть хороший ум для нуждающихся, не воруют.

Этот кредит идет от первого внутреннего банка и инвестиций (Common Wealth Объединенного)

В нашей программы кредитования, процентные ставки низки, но в краткосрочной наличными. Необходимо ставка по кредиту составляет 2% в течение времени не более 360 месяцев (30 лет), но может быть меньше.

Минимальная продолжительность этого кредита составляет 6 месяцев. Для этих шести месяцев, мы ожидаем, что заемщик, чтобы сделать платежи по кредиту, что делает его еще проще заплатить. E-mail; Отвечая [email protected] сообщите нам ваш адрес.

Я жду вашего ответа как можно скорее. По любым вопросам, не стесняйтесь спрашивать.

С уважением

Сэр Роберт Левандовски

Вы деловой человек или женщина? Вы находитесь в финансовой неразберихи или вам нужно средств, чтобы начать свой собственный бизнес? Кредиты нужно платить свой долг или оплатить счета или начать хороший бизнес? Есть ли у вас низкий счет кредита, и вы найдете его трудно получить Capital кредит от местных банков / других финансовых институтов? Вам нужно кредита или финансирования по любой причине, таких как:

(А) Персональный кредит, расширения бизнеса,

(Б) Бизнес Запуск, Образование,

(В) Консолидация задолженности,

(Г) Жесткий Кредиты Деньги,

Мы предлагаем кредит по низкой процентной ставке 2% и обеспеченных, а не залога, мы предлагаем *** кредиты, займы консолидации задолженности, венчурный капитал капитал, бизнес-кредит, образовательный кредит, ипотеку или кредит по любой причине. "Тем не менее, наш метод позволяет определить сумму кредита, необходимую, а продолжительность вы можете себе это позволить, дает вам реальный шанс получить средства нужно Свяжитесь с нами для получения дополнительной информации по электронной почте: [email protected]