Когда нужна крупная сумма, украинцы чаще всего идут за кредитом в банки. У обеспеченного, образованного и работающего клиента и в мыслях не возникает, что ему могут не дать денег вообще или не выдать требуемую сумму, предложив, например, вполовину меньше. Когда человек приходит в банк за кредитом, то рассчитывает в течение нескольких часов выйти с чемоданом купюр, но на практике все оказывается не совсем так. «Взгляд» разбирался, в каких случаях кредит могут не дать.

Кредитный экзамен

Пришедшего за деньгами ожидает настоящий экзамен, который легко провалить. Киевлянка Марина Стеценко пошла в один из украинских банков, чтобы взять в кредит 50 тыс. грн, но получить удалось только половину суммы.

– Деньги требовались на операцию, – говорит женщина. – Несмотря на все мои положительные характеристики: я директор частной ветлечебницы с зарплатой выше средней – банк готов был дать мне только 25 тыс. грн. На мои возмущения консультант банка ответила, что специальная электронная программа, куда она вводила мои ответы на вопросы, определила, что мне можно дать только такую сумму. В итоге я заняла недостающее у знакомых и вскоре вернула долги и банку, и им.

Кредитный инспектор одного из банков Людмила Войтюк рассказала о том, что у каждого банка существует своя программа «скоринга», которая определяет, можно ли дать кредит конкретному клиенту и какова будет сумма займа. Программа бесстрастно оценивает заемщика по ответам в анкете, и некоторые данные расцениваются ею как негативные. Отдельно проверяется, были ли просрочки по предыдущим кредитам или кредитным картам.

С помощью такой программы, по словам инспектора, клиента проверяют даже в том случае, если он позвонил проконсультироваться о кредите в call-центр банка.

Под видом клиента мы позвонили в один из крупных банков, чтобы узнать, можно ли оформить кредит на 50 тыс. грн. Оператор задала с десяток вопросов. Помимо возраста, семейного положения и количества детей, она спрашивала о вероятности развода, официальное ли место работы, каков трудовой стаж, съемная квартира или собственная – и многое другое. Ответ банка не заставил себя долго ждать: запрошенную сумму нам выдать отказались. Но оператор предложила другой вариант: сказала, что могут выдать максимум 30 тыс. грн и в таком случае процентная ставка будет стандартной.

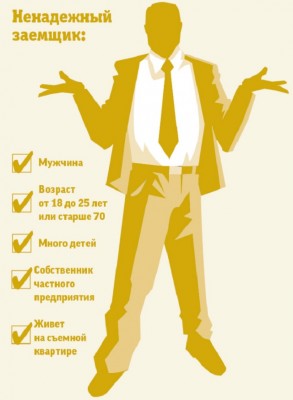

Портрет ненадежного заемщика

В call-центрах «Надра Банка», «Дельта банка», банка «Финансы и кредит» и «Альфа-Банка» нам помогли составить портрет ненадежного заемщика.

– Считаются недостаточно надежными заемщиками люди в возрасте от 18 до 25 лет, – объяснили в банках. – По нашим данным, именно этот сегмент клиентуры часто не погашает кредиты. Не дадут взаймы и человеку очень преклонного возраста, так как существует риск скоропостижной смерти. Хотя пенсионеров до 70 лет банки очень любят, потому что они – самые надежные заемщики.

Программа воспринимает ответ как негативный, если потенциальный заемщик не женат или не замужем, и более лояльна к женщинам, чем к мужчинам. Пугают программу многодетные семьи: идеальным вариантом для выдачи кредита считается клиент с одним ребенком.

Что касается профессиональных данных, то в немилость «скоринга» могут попасть собственники ЧП, руководители небольших предприятий или их работники. Более надежными программа считает сотрудников крупных компаний с высокой зарплатой и тружеников государственных предприятий. Бюджетникам прощается даже невысокая зарплата в справке о доходах.

Кроме того, «хороший» заемщик должен проработать на одном месте минимум три года и иметь свою недвижимость. Кредит могут не дать тем, у кого в справке о доходах указана высокая зарплата, а сумма займа небольшая.

Банковские работники, впрочем, поясняют, что в разных финучреждениях системы оценки тоже разные. Не получив кредит в одном банке, клиент может получить его в другом. Но универсальной формулы беспроигрышного займа не существует.

– Добиваться кредита обманом не имеет смысла, так как информация проверяется, и скрытый факт может повлечь штраф, – напомнили в банках.

Кредитная история очень важна

Сложнее всего получить кредит тому, кто имеет плохую кредитную историю – если вы уже брали в долг у банка и не смогли отдать вовремя. Таким заемщикам, как правило, отказывают, несмотря на высокий текущий доход и хорошую должность.

Впрочем, есть лазейка, которая позволит получить деньги, но для этого придется приложить существенные усилия. Если вы хотите получить кредит на машину и предчувствуете, что вам откажут, попробуйте сначала оформить несколько мелких кредитов и вовремя по ним рассчитаться. При этом лучше, если у вас в каком-нибудь банке работает знакомый, который поможет оформить кредит на телефон или ноутбук, а затем еще на что-либо не очень дорогое. А после того, как у вас за плечами окажется несколько вовремя погашенных кредитов, можно смело идти в банк просить деньги на авто.

Признаки ненадежного заемщика