Миндоходов предлагает снизить НДС до 9% и ввести компенсационный налог с оборота 1-2%. Пострадает ли бюджет и выиграет ли бизнес?

Снизить налог на добавленную стоимость (НДС) с 1 января 2014 года с 17% до 9% и одновременно отменить льготы по этому налогу, а также ввести в качестве компенсации налог с оборота со ставками 1% и 2%, предлагает Министерство доходов и сборов Украины.

Глава министерства Александр Клименко уже предлагал подобную идею в 2012 году, но тогда она не нашла широкой поддержки. Он считал, что надо снизить НДС до 12% и ввести налог с оборота 2-2,5%. Как видим, в этот раз ставки уменьшились еще больше. Отметим сразу, что в Украине снижение налогов – явление крайне редкое.

Миндоходов стоит перед решением крупной проблемы – дефицита бюджета и недовольство бизнеса тем, как взимается, администрируется и возмещается НДС. Разговоры о том, что неплохо бы НДС вообще отменить, заменив его налогом с оборота или с продаж, не умолкают годами. Но львиная доля публикаций на эту тему посвящена тому, сможет ли бюджет получить столько же денег, сколько он получает от НДС.

Клименко считает, что его идея принесет казне дополнительные 22 млрд грн. Это около 5% всех доходов государства.

Ведомство добавляет, что правила определения доходов и расходов будут приближены к правилам начисления налоговых обязательств и налогового кредита по НДС путем отмены правила "первого события", произойдет унификация первичных документов бухгалтерского учета с документами налогового учета (налоговой накладной). Помимо того будут созданы предпосылки для упрощения формы и порядка заполнения налоговой отчетности по НДС.

Итак, снижение НДС до 9% будет сопровождаться одновременной отменой льгот по этому налогу и введением налога с оборота со ставкой 1-2%. Основные ожидания власти связаны с сокращением теневой экономики в этой связи, так как будет проще работать честно, чем скрывать доходы.

К недостаткам новшества и одновременно к его положительным сторонам следует отнести тот факт, что налог оборота стимулирует развитие вертикально-интегрированных компаний. Дело в том, что у налога с оборота есть кумулятивный эффект – то есть налог возникает при каждой продаже товара на всех этапах: от производителя к оптовику и от оптовика в розницу. Чтобы избежать этого, будут создаваться конгломераты, внутри которых не будет этого многократного налогообложения. Кроме того, сократятся объемы возмещения НДС экспортерам – головная боль любого министра финансов и всех экспортеров.

А не отказаться ли от НДС полностью? В данном случае о полном отказе речь не идет, но о снижении его роли – да.

Ставка НДС в 20%, которая действует сейчас в Украине, а также еще большие ставки присущи почти всем странам ЕС. А ставка меньше 20% преобладает в других странах. Отчасти эти объясняется гармонизацией налогового законодательства ЕС. Япония, считающаяся развитой страной с устойчивой экономикой, имеет лишь 5% НДС. Здесь, очевидно, госбюджет страны зависит от НДС не в такой степени, как в Украине. Означает ли это, что бюджет Японии не наполняется? И еще один вопрос: настолько ли богата Украина, чтобы ее налогоплательщики добавляли к цене почти любого товара еще 20%? По факту НДС – это налог на потребление. Тогда вот еще вопрос – зачем это потребление ограничивать? Если оно сдерживается, то сдерживается и рост производства, доходов, прибыли, рабочих мест и всей экономики в целом.

Но при этом, если на карте мира отметить страны, где нет НДС, мы увидим, что их не так много. Это либо нефтяные автократии, либо остров.

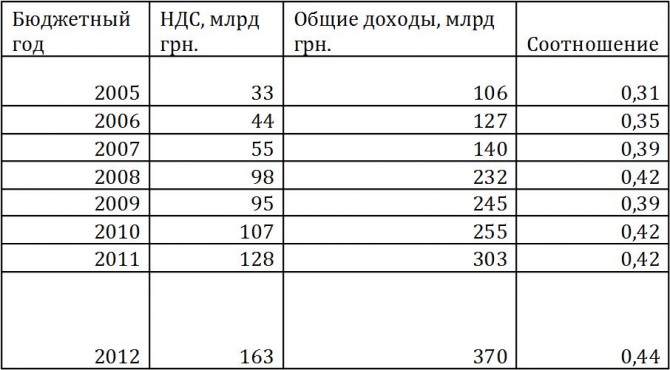

В Украине НДС приносит бюджету около 40%, хотя в 2005 году это было 30%, а в 2008 – в кризисный год – соотношение НДС и всех остальных налогов составило аж 87%.

Соотношение НДС и всех доходов госбюджета

Соотношение НДС и других налоговых поступлений госбюджета

С одной стороны, страшно отказываться от НДС или сокращать его, с другой, как показал 2008, ставить себя в полную зависимость от одного налога уже опасно.

В июле 2012 года Налоговая администрация Украины обнародовала план налоговой реформы. Этот план даже был одобрен Минфином. Как уже было сказано, было предложено снизить базовую ставку НДС с 20% до 12% для операций при импорте для всех видов услуг и отраслей, которые относятся к природным монополиям и энергетическому сектору (наверное, имеется в виду российский газ). Для всех остальных ставка могла быть понижена до 7%. При этом параллельно хотели ввести налог с оборота со ставкой 2,5% с последующим снижением через полгода до 2%.

Налоговики были полны оптимизма. Они прогнозировали впечатляющий рост экономики и собираемости налогов– с 2013 до 2015 года ВВП вырос бы на 20%, то есть на 6-7% ежегодно.

Прибегнуть к таким радикальным изменениям власти вынудили, по их же словам, следующие факты: «Борьба с "теневым сектором" административными мерами доказала свою малоэффективность. Единственным действенным способом борьбы является устранение причин и условий его существования. Основной причиной ухода экономики в тень является высокая налоговая нагрузка, во-первых, на инвестиционный актив (бизнес-единицу, предприятие) с точки зрения его владельца (юридического или физического лица или нерезидента), во-вторых, начисления на фонд оплаты труда (ФОТ) в пределах самой бизнес-единицы предприятия. Эффективная налоговая нагрузка для владельца бизнеса в существующей системе налогообложения составляет 45,5% в производстве и 42% - в торговле. В то же время при использовании института "налоговой оптимизации" эффективная налоговая нагрузка составляет соответственно 19,2% и 16,4%».

Чтобы сделать налоговую оптимизацию бессмысленной, власти решили изменить ставки по четырем основным налогам и сборам: НДС, налога на прибыль, налог на доходы физлиц и единый социальный взнос. Это, по их мнению, могло вывести из тени 145 млрд гривен, то есть треть госбюджета на этот год.

«Налоговая нагрузка на фонд оплаты труда в условиях действующей системы налогообложения также является показателем неэффективности действующих ставок налогов. Она составляет до 52%. Другими словами, для выплаты 1 грн зарплаты работодатель (предприятие) должен заплатить в бюджет от 1,07 до 1,26 грн в зависимости от размера зарплаты и области деятельности. Такая степень налоговой нагрузки является основной причиной ухода в тень ВВП в части зарплаты. Ожидается, что реальным стимулом легализации такой зарплаты будет размер эффективной фискальной нагрузки до 20-28,5%, это позволит легализовать до 150 млрд грн части "теневого сектора"», - уверены налоговики.

При этом правительство, чтобы компенсировать потери бюджета, и тогда готово было отказаться от предоставления налоговых льгот. Тогда же в ходе исследований выяснилось, что 2-2,5% с оборота заменяют 8-13%, отнятых от 20-процентного НДС. Следовательно, препарировав старую идею в 2013 году, тоже можно сказать, что бюджет точно не пострадает.

Другим положительным моментом нововведений является фактическая легализация того, что было вне закона, но действовало как отче наш – налог с оборота всегда существовал, так как налоговики, оценивая возможности плательщиков платить налоги, отталкивались от оборота, ставки по которому не было.

«Налог с оборота всегда существовал негласно. Думаю, не один бизнесмен подтвердит мои слова. Естественно, эти деньги вращались в теневом секторе и шли прямо в карманы чиновников. И если эти финансовые потоки будут выведены из тени и перенаправлены в казну государства - это, несомненно, плюс », - считает первый заместитель главы комитета Верховной Рады по вопросам бюджета Оксана Калетник.

Сейчас это станет цивилизованным инструментом, так как ставка определена и она не может быть какой угодно.

Последние новости рубрики

Последние новости рубрики