Летом на рынке депозитов появилось множество новых предложений: кто-то предлагает более высокие проценты, кто-то заманивает льготными условиями досрочного расторжения, а кто-то – возможностью изменить валюту депозита. «Взгляд» выяснил, с чем связана банковская щедрость.

Эксперты говорят, что летом люди не очень активно размещают деньги на депозитах. Это связано с периодом отпусков и сопутствующими денежными тратами. Банковские служащие придумывают всевозможные способы, чтобы привлечь клиентов.

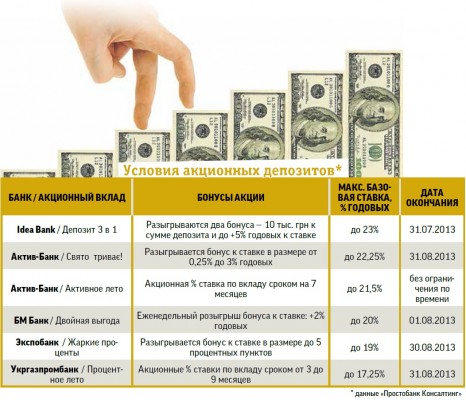

Некоторые банки идут на акционное повышение процентных ставок. Наибольшая базовая ставка по акционным депозитам среди банков из числа 50-ти лидеров по активам на данный момент у «VAB Банка» – до 21,5% годовых в гривне. В тройку лидеров также вошли «Укрсоцбанк» с 20% годовых в гривне и «Укринбанк» со ставкой до 18,5% годовых в гривне.

Летом – путевки, зимой – подарки

Но повышение ставок – не единственный способ приманить клиентов.

– В крупных банках существуют целые подразделения, которые занимаются разработкой всевозможных акционных предложений и рекламных кампаний. Очень часто идеи крутятся вокруг сезона. Летом банки обычно предлагают розыгрыши путевок в разные страны, зимой – всевозможные подарки: бытовую технику, автомобили и так далее. Исходят из того, что летом всем хочется отдохнуть, а зимой люди ждут подарков на Новый год, – говорит финансовый аналитик, президент Украинского аналитического центра Александр Охрименко.

Типичным примером летнего предложения можно считать розыгрыш путевок в Японию, Швейцарию и Англию по депозиту «Подарок» среди вкладчиков «VAB Банка».

Выгодно расторгнуть и поменять валюту

Модным веянием депозитных акций нынешнего лета стали льготные условия досрочного расторжения и возможность изменить валюту депозита.

Например, «Марфин Банк» по акционному вкладу «Гарантийный» предлагает лояльные условия досрочного расторжения. При ставке до 19% годовых в гривне вкладчики имеют возможность сохранить до 80% начисленных процентов, расторгая договор с банком раньше срока.– Банки предлагают льготное расторжение депозитов, чтобы увеличить количество долгосрочных вкладов. Люди боятся отдавать деньги банку надолго именно из-за того, что могут при расторжении потерять много денег. Когда этот фактор снимается или минимизируется, они охотнее несут деньги на долгий срок, – считает экономист Международного центра перспективных исследований Александр Жолудь.

А банк «Финансовая инициатива» по акционному депозиту «Инициативное лето» разрешает клиенту при желании изменить валюту вклада. «Укринбанк» по вкладу «Концепт» также позволяет без штрафных санкций переводить депозит из иностранной валюты в гривну и менять сроки вклада.

– На обмене валюты люди теряют деньги, поэтому для тех, кто часто переводит средства из одной валюты в другую, такой депозит – очень выгодное предложение. Также есть смысл открывать его людям, которые часто бывают за рубежом. А для банка этот вид депозита интересен как еще один способ привлечь клиентов, – считает Александр Жолудь.

Не попадитесь на удочку

При всей потенциальной выгоде от акционных предложений стоит внимательно прочитать договор.

– Очень часто обещанные высокие проценты в полном объеме вы не получите. Например, есть банки, которые обещают 20% годовых в гривне по акционному депозиту. Однако, если прочесть договор, то выяснится, что фактически такую доходность вкладчик может получить лишь в последние три месяца, а на первоначальном этапе ему придется довольствоваться скромными 12–14% годовых. Средняя ставка за весь срок составит в таком случае от 15% до 17% годовых, в зависимости от суммы вклада, – напоминает Александр Охрименко.

Разочарование может ожидать вас и при льготном расторжении депозита, когда декларируется одно, а на деле может получиться иное: к примеру, в договоре могут быть прописаны невыгодные условия расторжения договора. А при смене валюты депозита банк может нагреть руки на курсе.

Также банк, который делает слишком уж щедрые предложения, может просто остро нуждаться в деньгах, а значит, дела у него идут не лучшим образом.

Последние новости рубрики

Последние новости рубрики