Самая острая проблема, которую банкиры должны решить в ближайшем будущем, — дефицит ликвидности.

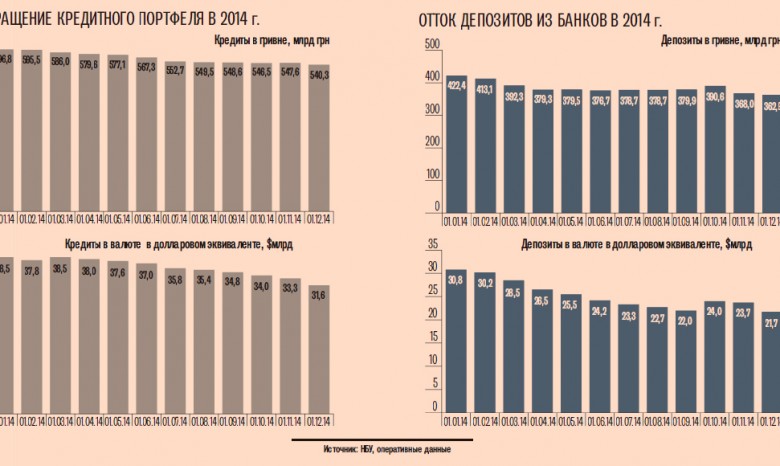

В январе-ноябре клиенты забрали из банков 60 млрд грн с гривневых счетов и депозитов и $ 9 млрд — с валютных. Это 14 % и 30 % от общего объема депозитов соответственно. То есть клиенты пытаются вывести из банковской системы в основном валюту. Банкиры рассказывают, что депозиты забирают в первую очередь состоятельные клиенты, которые боятся нести риски страны (см. «Банкир — о депозитах»).

И если гривню люди еще кладут на счета в финучреждения, то валютные депозиты нести опасаются. Причина — из‑за ограничений Национального банка забирать валютный депозит после окончания его срока в валюте можно не более чем на 15 тыс. грн в день. А досрочно — только в гривне. Когда национальная валюта обесценивается с каждым днем, рисковать валютными сбережениями никто не хочет.

От девальвации страдают не только клиенты, сбережения которых обесцениваются, но и сами банки. Их валютные обязательства стремительно растут. На 1 декабря доля валютных депозитов составляла 47 %, тогда как на начало года — 37 %. И это при оттоке валютных депозитов в 30 %.

Аналогичная ситуация с кредитами. Финучреждения сворачивают валютное кредитование — в январе-ноябре банки сократили кредитный портфель в валюте на $ 7 млрд. Но доля валютных кредитов растет из‑за девальвации. Если на начало года она составляла 34 %, то на 1 декабря — 50 %.

А заемщикам становится все труднее рассчитываться с банками. «Если посмотреть на структуру кредитной задолженности по просрочке, то, конечно, валютные кредиты юрлиц дают очень большую фору. Только официальная просрочка по валютным кредитам составляет около 14 %», — говорит начальник аналитического отдела Альфа-Банка Алексей Блинов. Неофициальные данные по просроченной задолженности на порядок выше. По валютным кредитам юрлиц она достигает 50 %. В целом же просроченная задолженность составляет около 30 %, признают банкиры в неофициальных беседах.

Все это вынуждает финучреждения доформировывать резервы. В январе-ноябре банки отчислили в резервы 72 млрд грн, или 34 % всех их расходов. Но и этого не достаточно. Многие банки сегодня экономят на резервах. Например, уровень покрытия резервами кредитного портфеля Проминвестбанка на 1 октября составлял 3,7 %, Дельта Банка — 7,9 %, банка «Финансы и Кредит» — 8,2 %. «В целом универсальные банки должны резервировать сегодня около 10‑20 %», — утверждает Блинов.

Если банк получает от своей операционной деятельности прибыль, то сформировать нужное количество резервов для него не проблема. Но когда основная деятельность финструктуры убыточна, она вынуждена формировать резервы за счет своего капитала. И если этого капитала недостаточно, банки стараются расформировывать резервы. Это позволит им удержать норматив достаточности капитала на уровне необходимого минимума. А у многих финучреждений он сегодня на грани. Например, у Дельта Банка на конец ІІІ квартала норматив достаточности капитала составлял 10,02 % при необходимом минимуме в 10 %, у банка «Финансы и Кредит» — 10,52 %, у ПриватБанка — 10,96 %. Все три банка надо докапитализировать.

В целом банковская система нуждается в докапитализации на 170 млрд грн, говорится в ежегодном отчете по банковскому сектору группы ICU. Причем 135 млрд грн дополнительных вливаний требуется банкам из списка топ-35. Это вдвое превышает сумму в 66 млрд грн, которые нужны на докапитализацию по версии НБУ. Найти эти деньги в условиях кризиса непросто. «В условиях девальвации инвестиции в капитал банка автоматически приводят к курсовым потерям. Тут не стоит вопрос — выгодно или невыгодно. Стоит вопрос — собираешься работать в Украине или нет», — считает Блинов.

«Все нерезиденты мечтают уйти из Украины, просто они еще не знают как. Иностранцы не хотят докапитализировать свои банки — дурных денег нет, дурных инвесторов тоже», — говорит председатель набсовета банка «Национальный кредит» Андрей Онистрат. Так, итальянская группа UniCredit, которой принадлежит украинский Укрсоцбанк, не спешит делать заявления об увеличении капитала. Итальянцы уже несколько лет безуспешно пытаются продать украинское финучреждение. Поэтому, чтобы не расходовать средства, в банке предпочли уменьшить активы. «Банк должен либо увеличить капитал, либо представить план сокращения или реструктуризации активов в течение двух-трех лет. Мы пошли по второму пути и уже на 2 / 3 выполнили план, рассчитанный на три года», — рассказывал ранее в СМИ бывший первый заместитель председателя правления Укрсоцбанка Сергей Маноха.

В бюджете денег на национализацию проблемных крупных финучреждений может не хватить. В проекте бюджета на 2015 г. на их докапитализацию Кабмин заложил 35 млрд грн. Деньги будут привлекать путем выпуска облигаций внутреннего государственного займа. А выкупать бумаги, скорее всего, снова придется Нацбанку. Такая эмиссия гривни опасна тем, что создает давление на курс, а дальнейшая девальвация вынудит акционеров банков снова искать деньги.