Кредитные учреждения зарабатывают немалые деньги на человеческих слабостях, и неспособности устоять перед жизненными искушениями.

Мгновенные онлайн кредиты стали очень популярными благодаря рекламе в интернете и на телевидении, несмотря на большое количество отрицательных отзывов. В чем причина их популярности, где спрятаны подводные камни и как не попасть впросак? Подробно об онлайн кредитах и кредитных сервисах рассказывает консультант информационного портала Financer.com.

Чем онлайн кредиты отличаются от банковских?

Сервисы онлайн кредитования используют современные технологии, делая ставку на простоту и скорость. Они прекрасно понимают, что имеют дело с повышенным риском, потому что не требуют справок о доходах. Клиенты часто не возвращают долги из-за фактической неплатежеспособности, и платой за такой риск служит высокая процентная ставка. Микрофинансовые компании на самом деле не могут значительно снизить номинальные ставки, потому что вынуждены покрывать убытки от должников, и делают это за счет прибыли от добросовестных клиентов.

Согласно закону «О защите прав потребителей» кредитор обязан предоставлять правдивую информацию о настоящей стоимости финансовых услуг. Даже реклама не должна вводить людей в заблуждение, рекламируя беспроцентные кредиты, если они не бесплатны.

Мы изучаем стоимость кредитов в Украине уже почти два года, и можем сказать, что последний год кредитные компании, в большинстве случаев, соблюдают закон и не скрывают реальные ставки и размер штрафов, хотя раньше такое бывало. Для примера возьмем две популярные компании Dinero и Moneyveo.

Кредитный калькулятор Moneyveo показывает реальную стоимость займа:

.jpg)

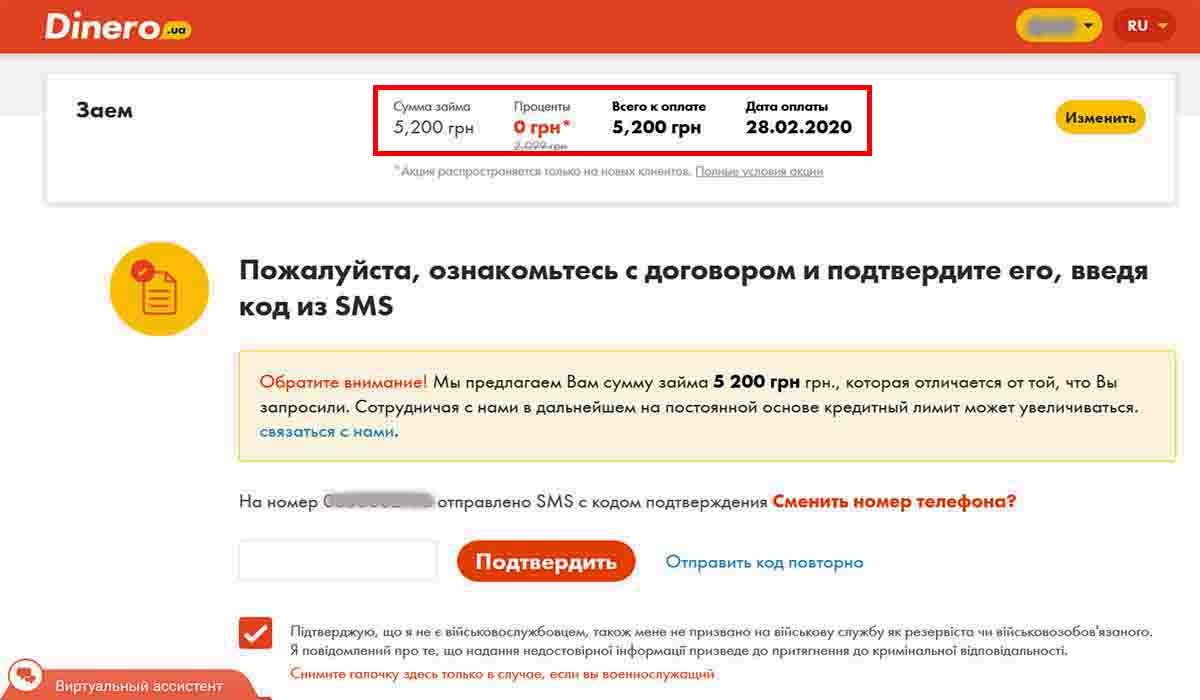

Беспроцентный кредит от Dinero:

В какие неприятности можно попасть

Деньги в долг онлайн действительно доступны с 18 лет и в несколько кликов, но долги нужно возвращать, и с процентами. Во время рекламных акций первый кредит можно взять под 0%, или со скидкой. Но обратите внимание, что сумма кредита будет небольшой, а срок очень короткий (почти всегда до 30 дней). Если просрочить возврат долга хотя бы на 1 день, ставка вырастет до номинальной, или даже в два раза больше номинальной. За просрочку платежа могут применить очень высокую ставку до 3% в день, или 1095% годовых.

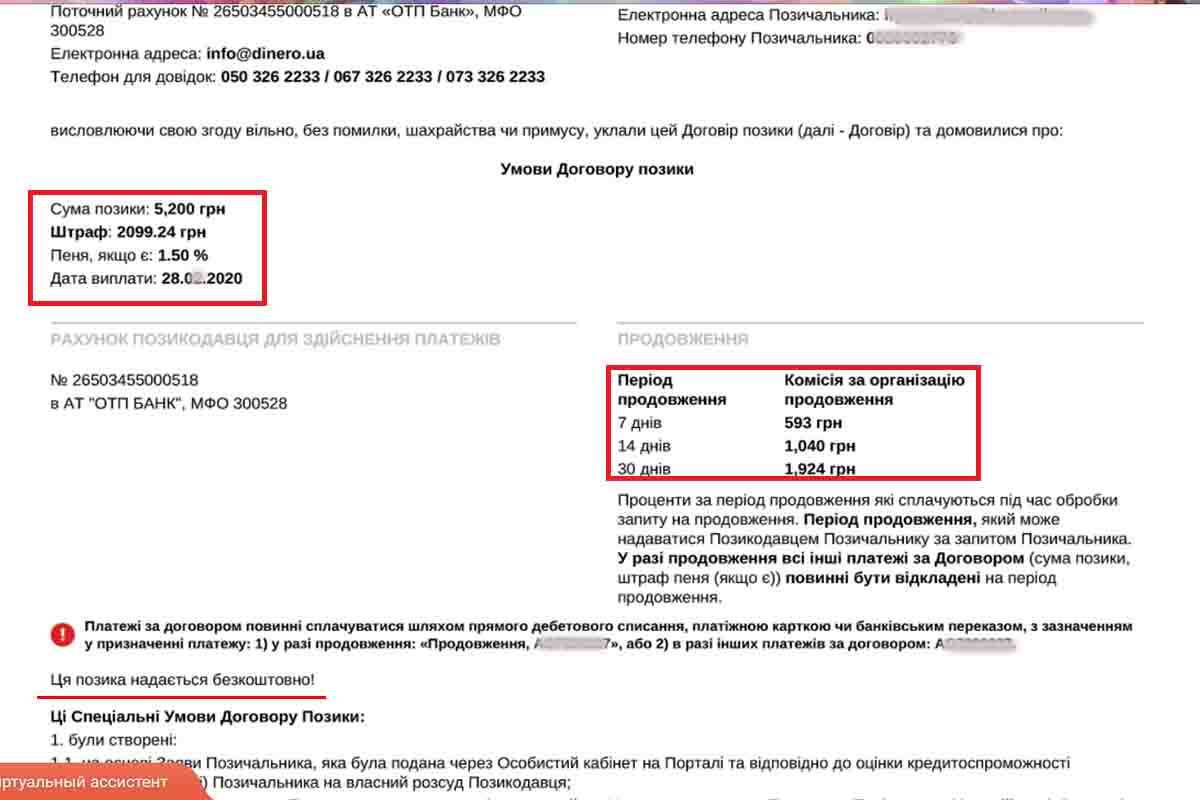

В кредитном договоре указан размер штрафа и пени, которые применяются в случае несвоевременного погашения задолженности:

Почему так много негативных отзывов

Пользователи кредитных сервисов или невнимательно читают условия договора, или не осознают важность возврата заемных денег в срок, или надеются найти средства, но не в состоянии это сделать за короткое время. Даже если заем предоставляться на льготных условиях под 0%, просрочка приводит к начислению процентов, штрафа и пени, и долг растет вдвое, и даже больше.

Повторный кредит в большинстве компаний выдают с номинальной ставкой, в среднем это 1,6% за день. Если с такой ставкой взять кредит 10000 грн на 30 дней, то общая переплата составит 4800 грн. Кредитные калькуляторы микрофинансовых компаний показывают реальные цифры еще до регистрации и на этапе оформления заявки. Все, кто обращается за ссудой, не могут их не видеть. Подписывая условия договора, они соглашаются с такими условиями. Следует заметить, что иногда негативные отзывы пишут люди, которые целенаправленно берут кредиты, чтобы не платить.

Согласно закону, пеня за нарушение условий кредитного договора не должна превышать 15% от суммы займа, а полная сумма штрафов и комиссий не может превышать 50% от занятой суммы. Но такие ограничения не распространяются на краткосрочные кредиты до 30 дней, сумма которых не превышает минимальную зарплату. Согласитесь, что одолжить 5000 гривен, а возвращать 11500 (если ставка 2%: в течение двух месяцев 100 грн / день + пеня 500 грн) это слишком дорого. Поэтому очень важно не нарушать сроки возврата кредита, даже если он акционный и выдан под 0,01%.

Как избежать проблем с микрокредитами

Чтобы избежать неприятностей из-за онлайн кредита, важно понимать и понимать, сколько он стоит, и на какой срок предоставляется. Первый кредит можно взять без процентов, но в большинстве случаев только на 24-30 дней. Некоторые компании рекламируют первый кредит под 0%, но не все обращают внимание, что заем без начисления процентов предоставляется всего на 3 дня.

Номинальная ставка для микрокредитов достигает 730% годовых у некоторых компаний, в среднем она находится на уровне примерно 600% за год. Микрокредиты совершенно не подходят для долгосрочного кредитования. Оптимальные сроки погашения долга – до 7, максимум до 10 дней.

По результатам проверок в течение последнего года ставки для надежных клиентов не превышают 1% в день. Промо-коды на скидки приходят на e-mail и в SMS каждый день, реально есть возможность занимать деньги под 0,5%- 1% в день, что в пересчете составляет 182% -365% годовых. Но опять же – на короткий срок.

Самый длинный срок акционного кредита у Dinero – 45 дней, но это тоже очень мало. Для сравнения – льготный период обычной кредитной карточки 55-62 дня. Одноразовый займ без процентов на 1 месяц не улучшает финансовое состояние в целом.

Онлайн кредит, как услуга, может быть полезным только когда случаются непредвиденные и кратковременные сложности с финансами. Если это именно ваш случай – пользуйтесь международным порталом Financer.com для проверки и сравнения ставок в разных компаниях, и вы сможете легко выбрать лучшие условия.

Последние новости рубрики

Последние новости рубрики